聚乙烯:產(chǎn)能集中投放 市場(chǎng)競(jìng)爭(zhēng)激烈

* 來源 :中國(guó)石化報(bào) * 發(fā)表時(shí)間 : 2023-2-8 14:30:00 * 瀏覽 : 1232

聚乙烯是由乙烯聚合而成的高分子化合物,根據(jù)不同的聚合方法,可得到密度不同的聚乙烯產(chǎn)品���,如低密度聚乙烯(LDPE)�����、高密度聚乙烯(HDPE)�����、線型低密度聚乙烯(LLDPE)���、超高分子量聚乙烯、分子量和支鏈可控的茂金屬聚乙烯等系列產(chǎn)品,可應(yīng)用于生產(chǎn)生活各個(gè)領(lǐng)域�,是目前全球產(chǎn)量和消耗量最大的五大合成樹脂之首。那么���,我國(guó)聚乙烯產(chǎn)品的市場(chǎng)現(xiàn)狀及前景如何����?本報(bào)專題進(jìn)行解讀�����。

聚乙烯是一種通過乙烯加成聚合而成��、結(jié)構(gòu)簡(jiǎn)單���、應(yīng)用廣泛的合成樹脂��。無臭���,無毒,手感似蠟�����,具有優(yōu)良的耐低溫性能(最低使用溫度在-100~-70攝氏度),化學(xué)穩(wěn)定性好�����,能耐大多數(shù)酸堿的侵蝕(不耐具有氧化性質(zhì)的酸)�����。常溫下不溶于一般溶劑���,吸水性弱,電絕緣性優(yōu)良����。產(chǎn)品用途十分廣泛,主要用來制造薄膜��、包裝材料�����、容器�����、管道、單絲�、電線電纜、日用品等��,并可作為電視���、雷達(dá)等的高頻絕緣材料����。

供應(yīng):聚乙烯進(jìn)入快速擴(kuò)能周期�,地方企業(yè)產(chǎn)能快速提升

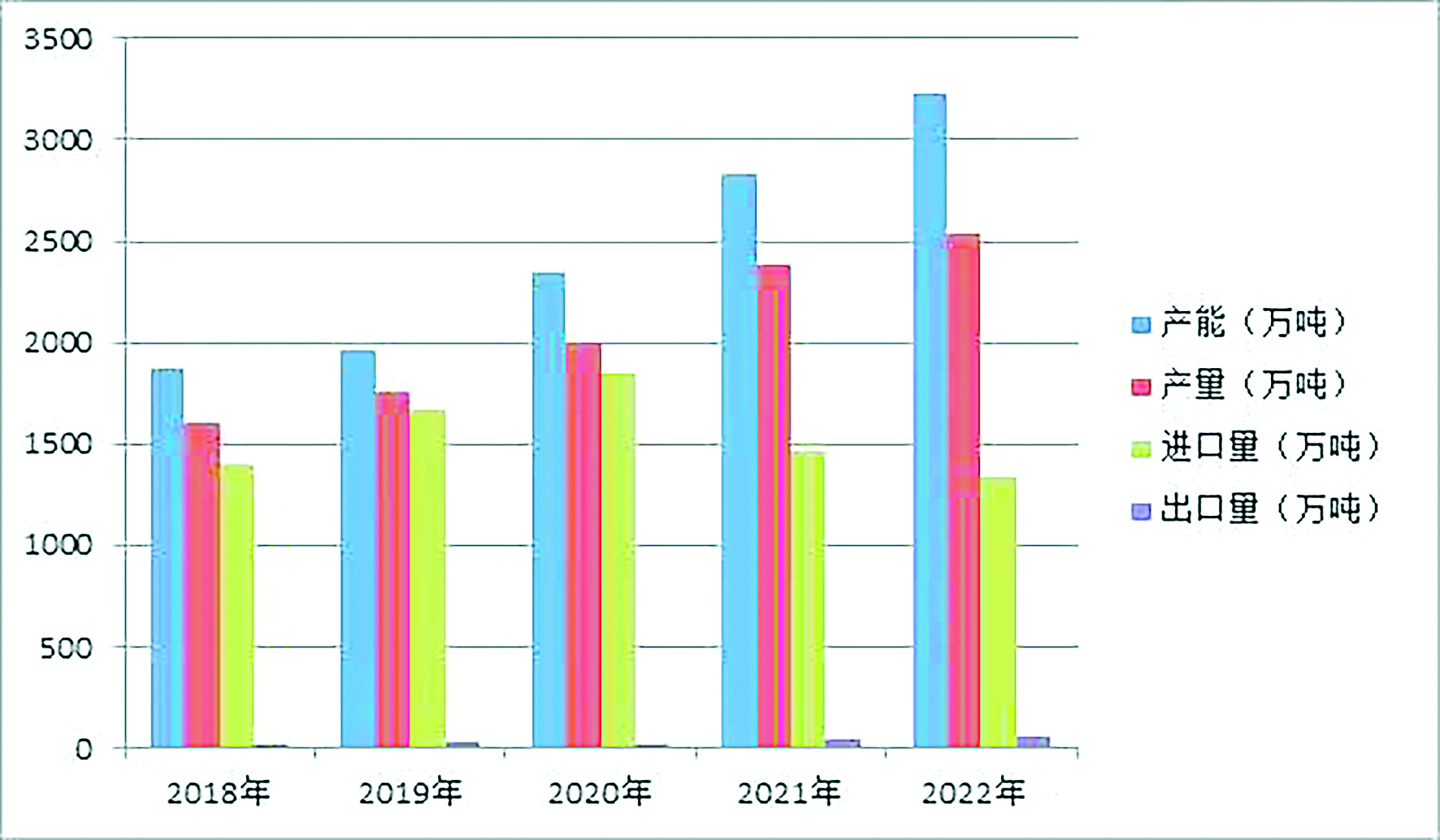

2018~2022年聚乙烯產(chǎn)能年均增速14.6%,年產(chǎn)能由2018年1873萬噸增至2022年3231萬噸���。2020年以前聚乙烯進(jìn)口依存度始終在45%以上���,2020~2022年進(jìn)入快速擴(kuò)能周期,新增產(chǎn)能千萬噸以上�。2020年聚乙烯即打破傳統(tǒng)的油制主導(dǎo)局面,進(jìn)入多元化發(fā)展新階段����。在接下來的兩年間,聚乙烯產(chǎn)能增長(zhǎng)有所放緩�,通用產(chǎn)品同質(zhì)化嚴(yán)重��。從地區(qū)來看����,2022年聚乙烯新增產(chǎn)能集中在華東地區(qū)��,包括中石化鎮(zhèn)海煉化35萬噸����、浙石化二期75萬噸、連云港石化40萬噸����。華南將在2023年集中釋放210萬噸聚乙烯產(chǎn)能,其中包括中國(guó)石油120萬噸���、海南煉化60萬噸、古雷一套30萬噸EVA/LDPE聯(lián)產(chǎn)裝置�。近年來,華東地區(qū)連云港石化及浙江石化等地方企業(yè)投產(chǎn)較快�����,快速擠占市場(chǎng)��。

地方企業(yè)2021年聚乙烯新增280萬噸產(chǎn)能,2022年新增155萬噸����,其占比達(dá)到全國(guó)新增產(chǎn)能的40.62%。隨著產(chǎn)能快速提升�、產(chǎn)業(yè)鏈完善,地方企業(yè)市場(chǎng)話語(yǔ)權(quán)增強(qiáng)����。中國(guó)石化、中國(guó)石油僅華南地區(qū)新增70萬噸LLDPE產(chǎn)能�����,其中廣東石化上游裂解在2022年國(guó)慶節(jié)期間開車�����。中國(guó)石化��、中國(guó)石油聚乙烯產(chǎn)能分別占比18.58%����、23.9%。

2023年預(yù)計(jì)聚乙烯新增產(chǎn)能500萬噸�,主要為裕龍石化185萬噸��、中國(guó)石油廣東石化120萬噸�����、中國(guó)石化海南煉化60萬噸�、寧夏寶豐司三期65萬噸��。其中����,裕龍石化位于山東。山東省作為工業(yè)大省��、制造業(yè)大省���,在石化產(chǎn)業(yè)上有較強(qiáng)的規(guī)模優(yōu)勢(shì)���,但也存在資源型和重化型產(chǎn)業(yè)占比高的特點(diǎn)����,近幾年省內(nèi)新舊動(dòng)能轉(zhuǎn)換,地?zé)捳?�,大力推進(jìn)煉化一體化發(fā)展,發(fā)展烯烴��、輕烴等���,形成萬華化學(xué)����、魯清石化�����、裕龍石化等代表性地方企業(yè)�,成為聚乙烯主要供應(yīng)地。至2023年底�,裝置如期釋放,山東省聚乙烯產(chǎn)能將達(dá)到全國(guó)產(chǎn)能的13.03%���,位居全國(guó)第一�。隨著山東資源供應(yīng)增加�����,勢(shì)必?cái)D占區(qū)域內(nèi)其他份額。2024~2025年將處于擴(kuò)能高峰期����,但產(chǎn)能釋放較前幾年計(jì)劃時(shí)間滯后,2024年部分項(xiàng)目���,如華錦阿美石油����、塔河煉化及多套石化企業(yè)二期裝置延期至2025年��。

需求:多種聚乙烯產(chǎn)品需求量普遍增加�,海外需求有所減少

2022年我國(guó)LDPE需求量在572.75萬噸,較2021年增加0.13%���。2022年��,由于公共衛(wèi)生事件的影響��,終端訂單指數(shù)不佳����,導(dǎo)致原料需求整體偏弱����,國(guó)內(nèi)LDPE新增產(chǎn)量有限,進(jìn)口量減少����,一定程度削弱需求帶來的利空影響。2022年下半年隨著管控政策調(diào)整�����,以及浙江石化LDPE裝置產(chǎn)能投放����,需求量出現(xiàn)微幅提升。

2022年我國(guó)HDPE需求小幅上漲�,較2021年增長(zhǎng)2.49%。2021年由于海外公共衛(wèi)生事件的影響��,海外需求及原料進(jìn)口量均有所減少��。另外�,可降解材料代替一部分HDPE市場(chǎng)需求,導(dǎo)致2021年需求較2020年下降7.63%�。2022年上半年,雖然國(guó)內(nèi)公共衛(wèi)生事件依舊對(duì)需求端造成了較大影響��,但下半年開始,國(guó)家對(duì)企業(yè)的扶持致使HDPE需求小幅增加��。

2018~2022年我國(guó)LLDPE需求持續(xù)增長(zhǎng)��。但受近兩年公共衛(wèi)生事件的影響����,從2020年開始,我國(guó)LLDPE需求增速有所減緩��。2022年我國(guó)LLDPE需求1538.94萬噸���,較2021年增加1.85%���。

進(jìn)出口:進(jìn)口量始終處于較低水平,出口業(yè)務(wù)明顯增加

據(jù)海關(guān)數(shù)據(jù)���,2018~2022年我國(guó)聚乙烯年均進(jìn)口量在1595.28萬噸��。2022年��,我國(guó)聚乙烯進(jìn)口量1346.58萬噸���,較2021年同期減少7.68%�。2022年初�,受原油價(jià)格高企及公共衛(wèi)生事件影響,下游需求恢復(fù)不及預(yù)期�,國(guó)內(nèi)聚乙烯價(jià)格走跌�,各品種套利空間有限,且隨著美元走強(qiáng)����,進(jìn)口利潤(rùn)縮減,國(guó)外貨源流入我國(guó)意愿減弱���,進(jìn)口量始終處于較低水平���。而后,隨著我國(guó)公共衛(wèi)生事件政策調(diào)整���,市場(chǎng)對(duì)下游需求恢復(fù)預(yù)期向好���,國(guó)內(nèi)聚乙烯價(jià)格逐步上漲,且由于國(guó)外需求疲軟����,外盤價(jià)格穩(wěn)中偏弱調(diào)整���,內(nèi)外盤價(jià)差逐漸縮減,部分品種套利窗口打開���,進(jìn)口遞盤量稍有增加��,但整體增加幅度有限����,仍不及2021年進(jìn)口水平�����。

2018-2022年中國(guó)聚乙烯供需統(tǒng)計(jì)表

據(jù)海關(guān)數(shù)據(jù)�,2018~2022年我國(guó)聚乙烯年均出口量在35.35萬噸。2022年�����,我國(guó)聚乙烯出口量在72.21萬噸�����,較2021年同期漲幅41.71%�����。2022年上半年,運(yùn)輸受阻等原因?qū)е孪掠涡枨笃\?�,生產(chǎn)庫(kù)存壓力較大�����,資源消化緩慢����。疊加國(guó)際原油高位�����、人民幣匯率上漲等因素�����,外盤價(jià)格較高���,國(guó)內(nèi)處于價(jià)格洼地���,2022年上半年內(nèi)外盤持續(xù)倒掛�,因而有更多企業(yè)考慮出口�,國(guó)內(nèi)貿(mào)易商出口業(yè)務(wù)較2021年明顯增加。

市場(chǎng)價(jià)格:未來5年����,供應(yīng)增速將略高于需求增速,資源競(jìng)爭(zhēng)影響價(jià)格波動(dòng)

2023年中國(guó)聚乙烯供應(yīng)增速要略高于需求增速��,故整體供應(yīng)依舊對(duì)市場(chǎng)形成壓力�。分品種來看,國(guó)內(nèi)投產(chǎn)壓力主要集中在HDPE及LLDPE裝置��,對(duì)LDPE造成的壓力相對(duì)有限����。進(jìn)口端來看,一方面���,隨著人民幣貶值��,套利空間縮減�;另一方面���,高成本下海外裝置存在降負(fù)荷情況���,整體供應(yīng)縮減��。2023年進(jìn)口量預(yù)計(jì)在1326萬噸左右����,較2022年進(jìn)口量變化不大�����。2023年聚乙烯主要的供應(yīng)壓力來源于國(guó)內(nèi)供應(yīng)的增加�����。從需求看���,高端包裝膜、高端農(nóng)膜或有增量��,對(duì)LLDPE及LDPE需求有所支撐���。HDPE行業(yè)亮點(diǎn)不多��,維持剛需為主���。預(yù)計(jì)2023年LDPE價(jià)格走勢(shì)要好于HDPE和LLDPE�����,LDPE價(jià)格區(qū)間或在9000~11800元/噸�,HDPE價(jià)格區(qū)間或在7800~9200元/噸�,LLDPE價(jià)格區(qū)間在7500~8900元/噸。

從國(guó)內(nèi)供應(yīng)來看�,2023年我國(guó)LDPE無新增產(chǎn)能投放,供應(yīng)壓力相對(duì)不大�。從需求看,高端包裝膜��、高端農(nóng)膜的LDPE下游需求一般集中于三���、四季度���,預(yù)計(jì)2023年我國(guó)LDPE市場(chǎng)價(jià)格高點(diǎn)出現(xiàn)在三季度。

2023年國(guó)內(nèi)聚乙烯投產(chǎn)壓力主要集中在HDPE及全密度裝置���,新增的廣東石化��、海南煉化���、山東勁?����;ぞ婕癏DPE裝置��,其產(chǎn)能釋放在2023年一季度����。另外����,2023年涉及山東裕龍石化的投產(chǎn),不過投產(chǎn)計(jì)劃在11月����,不排除推遲的可能���,產(chǎn)能釋放量有限����。隨著新增產(chǎn)能釋放,國(guó)內(nèi)HDPE通用料競(jìng)爭(zhēng)加劇�。從進(jìn)口端看,HDPE部分高端料及專用料����,在質(zhì)量及用途方面仍具有相對(duì)優(yōu)勢(shì)。在需求方面�����,HDPE下游需求廣泛�,也較為切合日常生活需求,但行業(yè)亮點(diǎn)不多�,維持剛需為主。綜合來看��,HDPE下游維持剛需為主�����,新增需求放量較難���,而供應(yīng)逐年遞增�,預(yù)計(jì)2023年我國(guó)HDPE價(jià)格將不及2022年��。

國(guó)內(nèi)供應(yīng)方面,我國(guó)LLDPE供應(yīng)壓力加大�����。2023年一季度新增的廣東石化�、海南煉化均涉及LLDPE裝置。另外�����,近年來隨著聚乙烯生產(chǎn)原料更加多元化�,聚乙烯產(chǎn)品地方生產(chǎn)企業(yè)擴(kuò)能迅速,生產(chǎn)企業(yè)的競(jìng)爭(zhēng)壓力變大����,利潤(rùn)的透明度提高,LLDPE的價(jià)格競(jìng)爭(zhēng)也愈加激烈�。從進(jìn)口端看,一方面�����,部分國(guó)外生產(chǎn)企業(yè)在原料方面仍具有成本優(yōu)勢(shì)���;另一方面���,LLDPE部分進(jìn)口高端料,在質(zhì)量及用途方面仍具有相對(duì)優(yōu)勢(shì)���,因此對(duì)國(guó)內(nèi)市場(chǎng)的沖擊仍在����。從需求看�,LLDPE主要下游領(lǐng)域在農(nóng)膜及包裝膜方面,二季度相對(duì)處于需求淡季�,LLDPE市場(chǎng)價(jià)格在二季度壓力相對(duì)較大。預(yù)計(jì)2023年我國(guó)LLDPE價(jià)格整體低于2022年�����。

2023年到2027年仍處于國(guó)內(nèi)聚乙烯行業(yè)產(chǎn)能集中投放期�����,未來5年�,國(guó)內(nèi)聚乙烯規(guī)劃項(xiàng)目眾多,據(jù)不完全統(tǒng)計(jì)�����,新增產(chǎn)能超過2100萬噸。到2027年����,預(yù)計(jì)國(guó)內(nèi)聚乙烯總產(chǎn)能將會(huì)超過5300萬噸。受資金��、環(huán)保�����、政策等因素影響����,能否順利建成開工存在較大的不確定性,但激烈競(jìng)爭(zhēng)不可避免�。隨著國(guó)內(nèi)產(chǎn)能持續(xù)增加,進(jìn)口依存度逐步減少�,預(yù)計(jì)到2027年聚乙烯進(jìn)口依存度將下降為25%左右。從國(guó)內(nèi)整體行業(yè)來看�����,通用料占比較大���,市場(chǎng)供應(yīng)充足��,供應(yīng)增速大于需求增速�,資源競(jìng)爭(zhēng)壓力增大����,價(jià)格回歸成本定價(jià)法則,圍繞成本線上下波動(dòng)成為市場(chǎng)主旋律��。(文字由天津石化經(jīng)營(yíng)計(jì)劃部 閻津生 提供)